A indústria da carne cultivada enfrentou um ano difícil em 2025. O financiamento caiu drasticamente, com apenas £28 milhões arrecadados nos primeiros nove meses, em comparação com £1 bilhão em 2021. Os investidores agora exigem progresso imediato, concentrando-se na redução de custos, aprovações regulatórias e prontidão do mercado. Enquanto algumas empresas como Mosa Meat garantiram financiamento para expansão, outras, como Meatable, fecharam devido a dificuldades financeiras. A Europa liderou os esforços de financiamento, enquanto a América do Norte viu um declínio, e o Oriente Médio priorizou investimentos de longo prazo para a segurança alimentar.

Pontos-chave:

- O financiamento caiu 80% desde 2021, com apenas £175.000 arrecadados no Q3 2025.

- A Europa emergiu como a principal região para investimento, com forte apoio governamental.

- As empresas estão focando em produtos híbridos e escalonamento eficiente em custos para se manterem à tona.

- Atrasos regulatórios e desafios técnicos continuam a ser obstáculos significativos.

O futuro do setor depende do equilíbrio entre financiamento privado, apoio público e educação do consumidor para alcançar viabilidade comercial.

Declínio do Financiamento de Carne Cultivada 2021-2025: Tendências de Investimento por Ano e Região

Visão Geral do Financiamento de 2025 para Carne Cultivada

Números de Investimento e Comparações

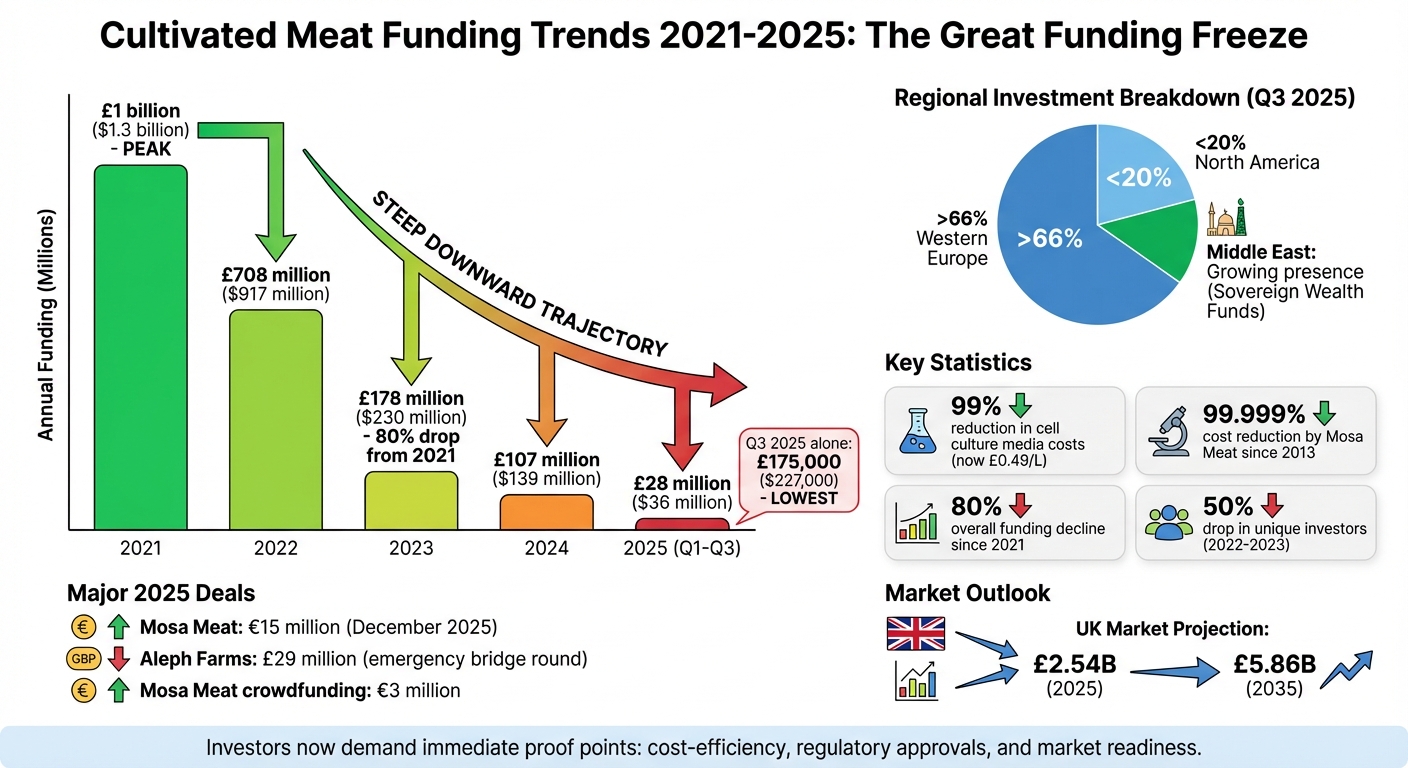

A indústria de carne cultivada viu uma queda significativa no financiamento nos primeiros nove meses de 2025, arrecadando apenas £28 milhões ($36 milhões) [5]. Isso marca um declínio acentuado em comparação com os anos de pico. Em 2021, o setor garantiu £1 bilhão ($1,3 bilhões), mas o financiamento tem estado em uma trajetória acentuadamente descendente desde então. Caiu para £708 milhões ($917 milhões) em 2022, e depois despencou 80% para £178 milhões ($230 milhões) em 2023.Até 2024, tinha caído ainda mais para £107 milhões ($139 milhões), com apenas £175,000 ($227,000) arrecadados no Q3 2025 [3][4][5].

Para colocar isso em contexto, a indústria de veículos elétricos arrecadou mais apenas nos primeiros três trimestres de 2024 do que o setor de carne cultivada conseguiu garantir ao longo de toda a sua história [6][4]. Este declínio dramático levou os investidores a exigir resultados mais imediatos e mensuráveis.

O que Está a Impulsionar o Investimento em 2025

As expectativas dos investidores mudaram drasticamente. De acordo com Daniel Gertner do Good Food Institute, os investidores agora estão a priorizar "pontos de prova a curto prazo." Isso significa que as empresas devem demonstrar progresso em áreas como eficiência de custos, aprovações regulatórias e adoção por parte dos consumidores antes de garantir financiamento [5].

Esta mudança deve-se em parte a pressões de mercado mais amplas. As taxas de juro mais elevadas e a crescente atratividade de setores como a inteligência artificial restringiram a disponibilidade de capital de risco [7]. Apesar destes desafios, existem alguns sinais encorajadores. Por exemplo, o custo dos meios de cultura celular - um componente crítico para a produção de carne cultivada - caiu mais de 99%, custando agora cerca de £0.49 por litro ($0.63/L) [4]. As aprovações regulatórias em países como os EUA, Israel e Singapura também acrescentaram credibilidade ao setor [4][6].

No entanto, o financiamento privado por si só está a revelar-se insuficiente para escalar a produção. Como resultado, as empresas estão a procurar fontes de financiamento alternativas, incluindo crowdfunding, subsídios governamentais e fundos soberanos, para preencher a lacuna [4][2].

Principais Acordos de Financiamento em 2025

Maiores Rodadas de Financiamento

Mesmo com um declínio geral no financiamento, algumas empresas conseguiram garantir investimentos significativos em 2025, destacando áreas de progresso dentro do setor. A Mosa Meat destacou-se com uma extensão de financiamento de €15 milhões em dezembro de 2025, elevando o total arrecadado para €58 milhões ao longo de dois anos [8][11]. A rodada foi apoiada por investidores de impacto de propriedade estatal holandesa Invest-NL e LIOF , juntamente com parceiros estratégicos como PHW Group e Jitse Groen, o CEO da Just Eat Takeaway.com [8] [9].

"Hoje, através de avanços científicos fundamentais e eficiências de escala, estamos a produzir hambúrgueres a um preço pronto para os menus dos restaurantes." – Maarten Bosch, CEO, Mosa Meat [8]

Este financiamento ajudará a Mosa Meat a garantir aprovações regulatórias em mercados como o Reino Unido, União Europeia, Suíça e Singapura. Também apoiará a escalabilidade da produção da empresa, aumentando a capacidade do bioreator de 1.000 para 5.000 litros [8][9]. Impressionantemente, a Mosa Meat reportou uma redução de 99,999% nos custos de produção em comparação com o seu hambúrguer de prova de conceito de 2013, que custou cerca de €250.000 [8][10].

Aleph Farms também conseguiu navegar no difícil clima de financiamento, levantando £29 milhões em uma rodada de emergência em 2025 [2] .Entretanto, a empresa australiana Vow fechou uma ronda de financiamento em janeiro de 2025, após aprovações regulatórias para o seu produto de codorniz cultivada em vários mercados [2] .

Novas Marcas a Receber Investimento

A campanha de crowdfunding da Mosa Meat no início de 2025 demonstrou um forte interesse por parte dos investidores de retalho, arrecadando €1,5 milhões em minutos e ultrapassando €3 milhões no total [2][12].

No entanto, o ambiente de financiamento revelou-se menos favorável para os novos players. O setor viu consolidação, uma vez que as startups holandesas Meatable e Believer Meats encerraram em finais de 2025 após não conseguirem garantir capital fresco [9] [10][11].Estas encerramentos refletem a dupla realidade do crescente entusiasmo do retalho pela indústria e os desafios enfrentados por marcas emergentes, oferecendo um vislumbre dos obstáculos que as empresas voltadas para o consumidor devem superar.

Estado da Indústria 2023: Carne e marisco cultivados

sbb-itb-c323ed3

Onde o Investimento Está a Acontecer: Divisão Regional

No terceiro trimestre de 2025, mais de dois terços do financiamento para proteínas alternativas foram direcionados para empresas na Europa Ocidental. Entretanto, as empresas nos Estados Unidos conseguiram garantir menos de 20% do investimento total [5]. Isso marca uma mudança significativa em relação à liderança anterior da América do Norte no setor, destacando as diferentes abordagens regionais em relação à regulamentação, segurança alimentar e prontidão comercial. Vamos dar uma olhada mais de perto em como essas tendências de investimento estão a desenrolar-se na América do Norte, Europa e Médio Oriente.

América do Norte

O setor de proteínas alternativas na América do Norte viu uma queda notável em 2025, apesar de conquistas regulatórias anteriores. As empresas baseadas nos EUA capturaram apenas um quinto do financiamento no terceiro trimestre de 2025 [5]. Empresas como Upside Foods frearam os planos de expansão em grande escala, enquanto outras, como Finless Foods, tiveram que reduzir ou até fechar devido à falta de capital [2]. Aumentando a incerteza, houve proibições a nível estadual em lugares como a Flórida e Alabama, que desmotivaram ainda mais a confiança dos investidores [6]. Algum alívio veio na forma de subsídios federais para pesquisa e do consórcio de carne cultivada do USDA, lançado no final de 2024 [2]. No entanto, o financiamento tradicional de capital de risco na região continuou a declinar.

Europa

Enquanto a América do Norte enfrentava desafios, a Europa experimentou um aumento no investimento no setor de carne cultivada. Até 2025, a Europa tornou-se a região líder para esse tipo de financiamento, com forte atividade em países como os Países Baixos e o Reino Unido. No entanto, o mercado permaneceu imprevisível. Por exemplo, a startup holandesa Meatable colapsou no final de 2025 após não conseguir garantir financiamento adicional de seu conselho e acionistas, incluindo Agronomics [14] . Por outro lado, algumas empresas prosperaram, com o governo do Reino Unido alocando £12 milhões para estabelecer um centro de pesquisa em carne cultivada na Universidade de Bath [2] .

Daniel Gertner, Analista Económico e de Indústria Principal no Good Food Institute, comentou sobre esta tendência:

"O capital continua a fluir para empresas selecionadas e bem posicionadas com tecnologia diferenciada, caminhos credíveis para o progresso em sabor e preço, e tração comercial" [5].

A abordagem regulatória cautelosa da União Europeia ainda influencia as decisões de investimento, uma vez que não há aprovações para consumo humano até agora. No entanto, a Mosa Meat antecipa receber a aprovação da UE até meados de 2026 [2].

Oriente Médio

No Oriente Médio, os fundos soberanos de países como os EAU, Qatar e Arábia Saudita estão a ver cada vez mais a carne cultivada como essencial para a segurança alimentar regional [3].Esses fundos estão a mover-se além de investimentos passivos, formando parcerias ativas para construir centros de produção em todo o Golfo [3]. Ao contrário do capital de risco tradicional, os investidores do Médio Oriente estão a adotar uma abordagem de longo prazo, priorizando a segurança alimentar nacional em detrimento do sucesso comercial imediato [2]. Através de colaborações apoiadas pelo estado com startups ocidentais, a região está a posicionar-se como um centro global para produção e distribuição [2].

O Que as Marcas Voltadas para o Consumidor Estão a Enfrentar

Principais Obstáculos

As marcas voltadas para o consumidor no setor da carne cultivada estão a navegar por um cenário difícil, particularmente após a revisão do financiamento regional. O investimento privado sofreu uma queda acentuada, passando de £1,0 mil milhões em 2021 para apenas £110 milhões em 2024.Além disso, o número de investidores únicos quase foi reduzido a metade entre 2022 e 2023 [4][3]. Está claro que confiar apenas no capital de risco não será suficiente quando se trata de construir as instalações de produção em grande escala necessárias para um lançamento comercial.

"Está cada vez mais claro que o financiamento privado por si só será insuficiente para financiar totalmente as instalações de carne cultivada de primeira geração." – The Good Food Institute (GFI) [4]

Os obstáculos regulatórios são outro desafio significativo. Os longos processos de aprovação específicos para produtos muitas vezes não conseguem acompanhar o ritmo dos avanços tecnológicos, potencialmente deixando as aprovações desatualizadas antes que os produtos cheguem ao mercado [13].Didier Toubia, CEO da Aleph Farms, resumiu bem:

"Algumas empresas assumiram que [a aprovação regulatória] levaria menos tempo e queimaram muito dinheiro preparando-se para o lançamento" [13]

Adicionando à pressão, 2024 viu 14 projetos de lei introduzidos em 12 U.S. estados com o objetivo de proibir completamente a carne cultivada [1].

Desafios técnicos também estão a atrasar o progresso. Aumentar a escala dos bioreatores não é uma tarefa fácil, com problemas como acúmulo de metabolitos e as complexidades de criar produtos estruturados a representar barreiras significativas. Embora os custos de mídia tenham caído para cerca de £0,50 por litro [16][4], muitas marcas estão a concentrar-se em formatos mais simples - como nuggets e carne picada - para levar os seus produtos ao mercado mais rapidamente.

Oportunidades de Crescimento

Mesmo com estes obstáculos, existem sinais promissores de crescimento. O mercado de alimentos cultivados no Reino Unido deverá expandir-se de £2,54 mil milhões em 2025 para £5,86 mil milhões até 2035 [15]. Embora apenas 15% dos consumidores reconheçam atualmente a carne cultivada, a sua introdução ao conceito aumenta a disposição para comprar entre 30% e 60% [17]. Esta lacuna destaca o potencial para a educação e o envolvimento precoces impulsionarem a adoção.

Produtos híbridos estão a ajudar a colmatar a lacuna entre as limitações de produção e as expectativas dos consumidores. Ao combinar pequenas quantidades de carne cultivada com ingredientes à base de plantas, as marcas podem abordar questões de custo e textura. Por exemplo, em maio de 2024, a GOOD Meat lançou "GOOD Meat 3" em Singapura, um produto congelado que mistura 3% de frango cultivado com componentes à base de plantas. Este foi o primeiro lançamento de um produto de carne cultivada no corredor dos congelados [1] [6]. Esses produtos oferecem aos consumidores um gosto do futuro enquanto a produção aumenta.

O entusiasmo público pelo setor também é evidente. Por exemplo, a Mosa Meat arrecadou mais de €1,5 milhões através de crowdfunding no início de 2025 [3]. Plataformas como

Com essas oportunidades, juntamente com esforços para superar desafios técnicos e regulatórios, o setor de carne cultivada está a lançar as bases para o crescimento futuro e a prontidão do mercado.

O que as Tendências de Financiamento de 2025 Significam para o Futuro

A perspetiva de financiamento para a carne cultivada em 2025 pinta um quadro desanimador. Com apenas £28 milhões angariados nos primeiros três trimestres do ano - e um £180,000 especialmente baixo no Q3[5] - o setor mudou de marcha. Em vez de perseguir um crescimento especulativo, as empresas estão agora sob pressão para fornecer provas imediatas. Os investidores estão à espera de evidências de economias unitárias sustentáveis, progresso regulatório e uma clara demanda do consumidor antes de comprometer mais capital.

"Um aumento sustentado nos investimentos privados em empresas de proteínas alternativas dependerá das empresas demonstrarem caminhos credíveis para a rentabilidade e alcançarem saídas tangíveis, como IPOs e aquisições estratégicas." – Daniel Gertner, GFI[5]

Esta mudança de foco acelerou a maturação do setor. Empresas como Aleph Farms e Vow estão a priorizar a eficiência de capital, a refinar a sua economia de unidades e a garantir que os seus produtos estão alinhados com as necessidades do mercado, em vez de simplesmente perseguir rondas de financiamento adicionais[13]. Entretanto, os avanços em infraestrutura - como a implementação de bioreatores de 20.000 litros e instalações partilhadas como The Cultured Hub na Suíça - destacam o progresso na escalabilidade da produção, mesmo com o financiamento a permanecer escasso[1] .

No entanto, o financiamento privado por si só não será suficiente para levar a carne cultivada à escala. Alcançar a viabilidade comercial exigirá uma combinação de investimento público, contribuições filantrópicas e parcerias estratégicas[4].A educação do consumidor também está a desempenhar um papel crescente na formação da confiança dos investidores. Plataformas como

O caminho à frente para a carne cultivada depende de mais do que apenas avanços em tecnologia e aprovações regulatórias. O sucesso também dependerá de fomentar uma base de clientes informada e receptiva, pronta para abraçar estes produtos quando finalmente chegarem às prateleiras.

Perguntas Frequentes

O que causou a significativa queda no financiamento da carne cultivada em 2025?

A queda no financiamento da carne cultivada em 2025 resultou de uma combinação de pressões económicas, obstáculos regulatórios e questões específicas do setor.Após um período de forte investimento em 2021, o panorama mudou drasticamente até 2023, com a incerteza económica global, atrasos regulatórios e o desinteresse crescente por parte do capital de risco a levar a uma acentuada queda. Embora tenha havido uma ligeira recuperação em 2024, os investidores permaneceram cautelosos ao longo de 2025.

Os desafios do setor estavam enraizados nas suas elevadas exigências de despesa de capital (CAPEX), aprovações regulatórias lentas - particularmente em regiões como os EUA e a UE - e perspetivas limitadas de receita a curto prazo. Estes fatores, juntamente com o colapso de rondas de financiamento importantes, amplificaram as preocupações sobre os riscos envolvidos. Em resposta, muitas startups mudaram para medidas de redução de custos e priorizaram estratégias de longo prazo, que, apesar do difícil ambiente de financiamento, conseguiram manter algum interesse por parte dos investidores.

Quais regiões estão na liderança do investimento em carne cultivada em 2025?

Em 2025, Europa e América do Norte destacam-se como as principais regiões para investimento em carne cultivada. A Europa consolidou a sua posição como uma força importante, atraindo um financiamento considerável para proteínas alternativas, incluindo carne cultivada. Ao mesmo tempo, a América do Norte - especialmente os Estados Unidos - continua a ser um centro de investimento chave, embora os níveis de financiamento tenham diminuído ligeiramente em comparação com anos anteriores.

Estas regiões mantêm a sua liderança graças a uma combinação de forte expertise científica, capacidades industriais avançadas e redes de capital de risco estabelecidas. Juntos, estes fatores criam um ambiente que apoia o desenvolvimento contínuo da indústria de carne cultivada.

Como estão as empresas a enfrentar os desafios na indústria da carne cultivada?

As empresas do setor da carne cultivada estão a trabalhar arduamente para enfrentar os desafios, reduzindo os custos de produção, avançando na tecnologia e expandindo as opções de financiamento. Após uma desaceleração nos investimentos após 2021-2022, muitas voltaram a sua atenção para o aperfeiçoamento dos métodos de biomanufatura. Estas melhorias visam tornar a produção mais eficiente e escalável, o que é crucial para superar as pressões financeiras e cumprir os requisitos regulamentares.

Outra mudança notável é o aumento do investimento regional, com a Europa a preparar-se para desempenhar um papel importante até 2025. As empresas também estão a formar parcerias estratégicas, permitindo-lhes partilhar despesas e acelerar a inovação. Embora os obstáculos ao financiamento permaneçam, estas estratégias estão a ajudar a indústria a fortalecer a sua base e a manter o ímpeto de crescimento ao longo do tempo.